Soy Pedro y esta es la decimoctava edición de La Cadena, un medio independiente que te informa sobre criptomonedas y educación financiera. Este boletín es gratis, pero no barato. En el afán del libre flujo de información y la importancia de la educación, quiero mantener este medio abierto a todos. Por lo tanto, en el link puedes ingresar y contribuir monetariamente a este medio. Para quienes quieran aportar en criptomonedas, me pueden contactar por interno. Así, apoyas la investigación independiente y recibes periódicamente noticias, análisis e información de temas cripto-financieros. Además, ayudas a democratizar el acceso a la información. ¡Súmate y apoya!

Que no se corte La Cadena.

Quiero compartirles las palabras del escritor húngaro, Imre Kertész: “Tu te sientas ahí y lo toleras todo, de la misma forma que todo en este país se tolera. Cada decepción, cada mentira, cada bala en la cabeza. De la misma forma que estás tolerando las balas en las cabezas que serán implementadas solamente después de que la bala entre en tu cabeza”. En Chile—y muchos otros lugares del mundo—seguimos tolerando todos los abusos y crímenes cometidos por la élite y sus secuaces. Seguimos leyendo sus diarios y viendo sus canales de televisión. Conversando sus temas y aceptando sus anuncios. Aceptando los abusos que cometen las fuerzas armadas y quienes los protegen. Comprando en sus supermercados y sus marcas autorizadas. Abramos nuestros hogares—que es donde pasamos todos los días—y nuestras mentes, a nuevas conversaciones, ideas distintas, y soluciones. No sigamos tolerando cada decepción, cada mentira, y cada bala en la cabeza.

Inflación

Ocurre algo curioso todos los años, que nunca entendemos muy bien: los precios de bienes y servicios aumentan. Ingresos y precios en el pasado eran bastante distintos a lo que son hoy en día. Por ejemplo, ¿cuántas veces hemos escuchado que $10.000 USD de 1899 te caracterizaba como rico, mientras que hoy eso te mantiene en el límite inferior de la clase media? Pensar también, en los precios del cine, cuando antiguamente nuestros padres pagaban decenas de pesos por ver una película de Alfred Hitchcock, pero hoy tenemos que pagar $7.000 CLP por un montaje hollywoodense de mediana calidad. La moneda pierde sostenidamente su valor.

El tema que quiero tocar hoy es la llamada inflación. Aunque la toque en la segunda edición de La Cadena, me pareció importante profundizar en ella hoy. Los gobiernos y bancos centrales están obsesionados con esta métrica, intentando siempre mantener baja la inflación, pero muchas veces fracasan en ese objetivo. ¿Qué es la inflación, y de qué forma ocurre?

En términos muy simples, la inflación es el aumento sostenido en los precios de bienes y servicios. Ocurre, generalmente, cuando hay demasiado dinero persiguiendo pocos bienes y servicios o hay presiones de costos. Podemos distinguir varias fuentes de la inflación:

Inflación de costos

Esto ocurre cuando los costos de producción de las empresas suben, y ese costo luego se le pasa a los clientes o consumidores. Pueden haber varias razones por estas alzas. En primer lugar, el precio de materias primas (madera, petróleo) puede aumentar, lo que produce un alza en los costos de producción de diversos bienes. Por otro lado, trabajadores pueden estar pidiendo alzas de sueldos, y a través de una buena sindicalización y organización obrera, logran aumentos de sus salarios. También puede ocurrir un aumento en los precios de suelos, porque por ejemplo, se está gentrificando (proceso donde un sector urbano previamente dilapidado se transforma y renueva, provocando alzas en los precios de viviendas del sector) cierto sector de la ciudad. Las empresas siguen generalmente la regla de precios de aplicar un recargo (utilidad) por sobre sus costos unitarios de producción.

Inflación de demanda

Esto ocurre cuando la demanda agregada es mayor que la oferta agregada en la economia. La demanda agregada, vale la pena agregar, es la suma de bienes y servicios que consumidores, empresas y el Estado están dispuestos a comprar a un determinado precio. La oferta agregada significa lo mismo pero para la venta de esos bienes y servicios. Esto lo podemos ver hoy en día, a raíz de la escasez en la importación de ciertos bienes (como automóviles), a causa del COVID-19. Los precios de automóviles han aumentado porque hay más personas buscando comprar menos vehículos disponibles. Por otro lado, es interesante notar que una rebaja de impuestos también puede provocar inflación en el largo plazo. Disminuye la tasa tributaria, aumenta el ingreso disponible para las personas, y a la larga aumenta la demanda por bienes y servicios, provocando el aumento de precios, ergo, inflación.

Impresión de dinero

La lógica detrás es que gobiernos quieren estimular la economía para crear más trabajos y más bienestar en la sociedad creando dinero. Este acto de impresión puede ocurrir de varias fórmulas: pueden literalmente—y lo estamos viendo hoy en Estados Unidos—imprimir billetes y pasárselos a personas y empresas dentro del país. La impresión de dinero también puede ocurrir para financiar el déficit fiscal, con gastos en distintos espacios de la economía (en Chile se ve poco esto, dado la predominancia del sistema neoliberal y una lógica de que el privado lo puede hacer todo). Aunque en un principio esto puede apoyar a personas que lo necesitan, en el largo plazo esto puede traer problemas enormes. Cada billete que se inyecta presiona a los precios disminuyendo el poder adquisitivo del dinero en circulación (puede comprar menos bienes y servicios). En la edición pasada presenté la noticia del gobierno de Estados Unidos imprimiendo dinero a destajo. Las presiones inflacionarias que veremos en los próximos años debido a este paquete de estímulo fiscal son reales y preocupantes. La imagen a continuación enfatiza este punto. El gobierno imprime dinero y se lo entrega a las personas, y estas salen a consumir los mismos bienes que se estaban produciendo antes, por lo que esos precios aumentan.

¿Por qué se considera tan problemática? Lo principal, es que los precios de las distintas cosas (salarios, bienes, servicios) no aumentan a la misma velocidad. Si los precios aumentaran 10% en un año, pero los salarios también aumentan en 10 % anual, en estricto rigor, la inflación no tendría efectos redistributivos. Todo sería bastante predecible, y podríamos programar nuestros ahorros y gastos a mediano y largo plazo de mucho mejor forma. Sin embargo, esto no ocurre. Veamos un par de ejemplos, desde uno más extremo con hiperinflación, a uno cerca de nuestro hogar (Chile), con una inflación cercana a tres por ciento anual.

Partamos con un caso de inflación extrema. En 1922, Polonia llegó a registrar una hiperinflación de 2.544%. Es decir, en un año, los precios de bienes y servicios aumentaron por 25 veces. Para traerlo a términos monetarios chilenos, un chicle que a principios de año costaba diez pesos, terminó costando 250 pesos. Este es un caso extremo, pero ilustra una posibilidad que ha ocurrido—y puede volver a ocurrir—si mantienes tu dinero bajo el colchón.

Hago otro ejercicio, de inflacion mucho menor, para traerlo a una realidad más cercana. En Chile, y en la mayoría del mundo, la meta del banco central es de dos a tres porciento de inflación anual. Sin embargo, esto significa que en diez años, el valor de nuestro dinero ahorrado habrá disminuido en casi un cuarenta por ciento (calculado en forma exponencial). Es decir, el dinero que tu trabajaste duramente para ahorrar, perderá casi la mitad de su poder adquisitivo en diez años.

La inflación es mala para ahorrar. En el fondo, ¿de qué sirve ahorrar si es que de un momento para otro, ese dinero podría perder todo su valor?

Quiero abrir este espacio además, a que conozcamos lugares que hoy si tienen inflación alta y donde personas sí están viendo sus ahorros desaparecer delante de sus ojos. La Human Rights Foundation, encabezada por Adam Gladstein, ha puesto en la mirada pública los niveles de inflación extrema que existen alrededor del mundo. Como podemos ver en este tweet (abajo), existen mas de mil dos cientos millones de personas que hoy viven con una inflación anual de dos o tres dígitos. Por darles algunos ejemplos: Venezuela en los últimos cuatro años ha vivido con una inflación de varios miles por ciento al año; Argentina, Zimbabwe e Irán viven con inflación de más del 50% al año; Cuba, y Yemen viven con inflación de más del 20% por año; Pakistán y Uzbekistan sufren con una inflación de más de 10% anual. Aunque estos no son los únicos países del listado, podemos ver que incluso en nuestro barrio hay varios países que sufren con la perdida constante y enorme de poder adquisitivo de su dinero. No nos olvidemos que esto puede ocurrir en el país donde residimos también.

Aun así, creo que es importante reconocer que todos los detractores de la inflación—que de cierta manera me incluyo—pierden de vista lo compleja que es la economía. Mantener baja la inflación, e intentar mantener la estabilidad de la economía son buenos objetivos pero lograr esta estabilidad es realmente muy difícil, como hemos visto con la aparición del COVID-19 y muchos otros factores inciertos e impredecibles que nos afectan en estos dias difíciles. Aunque la impresión de dinero ha sido un arma política en los últimos tiempos (favoreciendo a los que más tienen), estimular la economía de alguna forma es necesaria, y para eso, se necesitan inyecciones de dinero.

Por lo mismo, la inflación seguirá existiendo, y lo que deberíamos estar haciendo es buscando estrategias para mitigar sus efectos. El ahorro, aunque una característica importante de un buen manejo financiero, es insuficiente. Debemos mirar más allá y considerar la inversión como la principal protección frente a este mecanismo que ocupan gobiernos y bancos centrales.

Inversión

Siendo que la inflación castiga a los que ahorran, me parece de suma importancia recalcar el concepto de la inversión. Lo revisamos en La Cadena #009, y es un punto muy importante para aumentar nuestra riqueza, cuidar el dinero que ganamos, y enfrentar la inflación.

Reconozco que el concepto de la inversión es muy lejano para muchas personas. Vivo en Chile, donde existe una gran cantidad de personas que ganan un sueldo paupérrimo, y donde para ellos se les hace simplemente imposible destinar una cierta parte de sus ingresos a ahorrar e invertir. Eso es un problema profundo, tanto político como moral que debemos hacer por intentar mejorar los salarios y la calidad de vida de las personas más pobres de la sociedad.

Sin embargo, para aquellos que sí tienen el acceso y la oportunidad a la inversión, pareciera que nunca lo hubiesen conocido o supieran su función. Está claro que hace falta una mejor educación financiera, donde la inversión toma posición trascendental en la vida de las personas. Eso—entre otras cosas—estoy intentando hacer a través de este boletín. Apoyar en algunas materias educativas que están ausentes, pero que son de central importancia en la vida.

Invertir consiste en exponerse al mercado; y este, como he sostenido en otras ediciones, puede ser implacable y despiadado. Es además, un espacio difícil de entender, por lo que genera mucho miedo e incertidumbre. Sin embargo, esto no debería ser razón suficiente para evitarlo. Siendo que la inflación nos devora el valor de nuestro dinero todos los años, la inversión es la mejor fórmula para cuidar nuestro capital y ojalá otorgarnos un mejor pasar financiero.

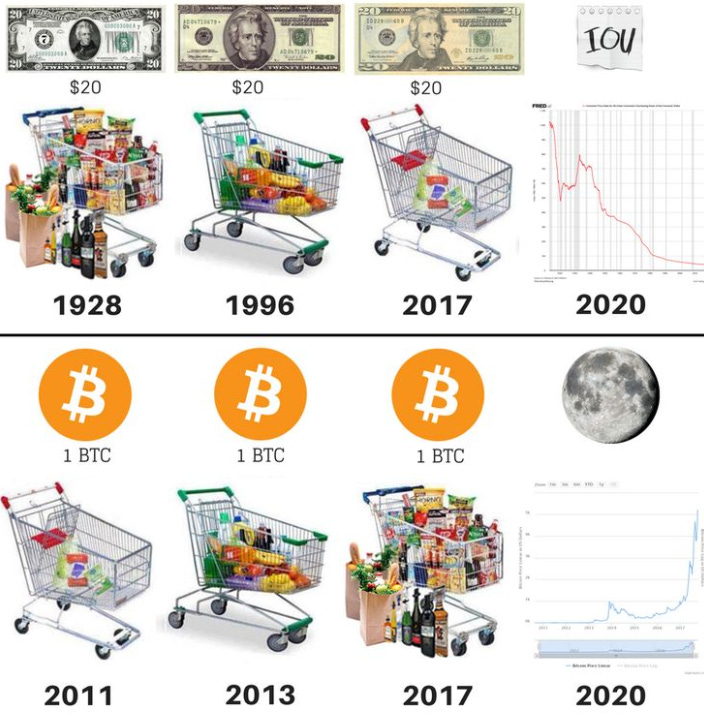

Bitcoin es un perfecto ejemplo para protegerse frente a la inflación. Su probada escasez—existirán solamente 21.000.000 de bitcoins—además de otras características únicas, la hacen una excelente fórmula de reserva y aumento del valor de nuestro dinero. En la siguiente imagen vemos como la inflación se ha ido devorando el poder adquisitivo del dólar estadounidense con los años. Recuerden, que esta es la reserva mundial del dinero y la gran mayoría de personas compran este activo buscando “refugiarse”. Por otro lado, vemos a Bitcoin, que ha ido creciendo en valor, y que probablemente lo seguirá haciendo. La imagen sirve para visualizar la inflación de dólares que vemos año tras año, y el aumento de valor de Bitcoin como activo deflacionario (concepto que veremos en una futura edición).

Aunque yo principalmente abogo por las criptomonedas como una fórmula para protegerse frente a la inflación, existen muchos otros mecanismos de inversión que pueden cumplir esa función. Fondos mutuos, obras de arte, acciones bursátiles, metales preciosos, propiedad, y un sinfín de otros instrumentos para invertir. Creo que es importante, sin embargo, conocer bien en profundidad los activos que uno está comprando y por qué los está comprando. Entrar a un mercado simplemente porque te contaron que estaba generando—o generaba—buenos retornos no debería ser suficiente para que pongas en riesgo tu dinero. Aunque claramente el mayor de los riesgos es dejar que tu dinero pierda sostenidamente su poder adquisitivo.

Edúcate y luego toma una decisión.

Patrocinadores

Como siempre, muchísimas gracias a Binance por apoyar en esta misión educativa. Ayuda enormemente a mantener este medio abierto para todos y aportar en la difusión de criptomonedas y educación financiera en todos lados del mundo. ¡Entra a su sitio para conocer más del cripto-espacio!

Sobre el TPP, creo que sería bueno poner referencias a las normas que indicarían lo que se asevera y como eso innova respecto de los compromisos de Chile ya ha asumido en otros acuerdos previos que ya están en vigor e implementados